汽车保险一般分为两种,一种是交强险,一种是商业保险。交强险是法律规定汽车必须购买的险种,对于新车来说,如果不购买交强险是不能够办理牌照的,而汽车未购买交强险也不允许上路行驶。

商业保险是法律规定的交强险之外的险种,是对汽车保险的补充。有经验的老司机就会发现,随着时间的延迟,有些险种购买之后根本用不到,也就是说实际意义并没有销售说的那么好。那么今天小编就和大家分析一下,哪几种保险根本不用购买:

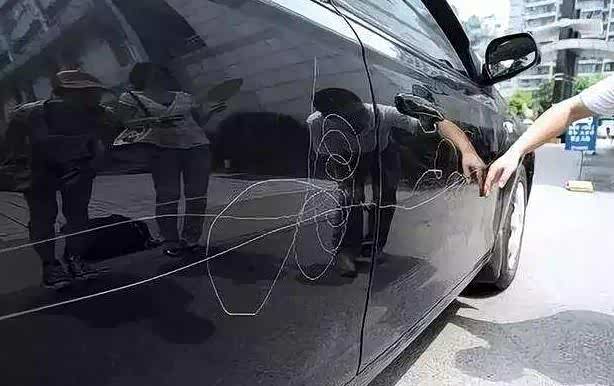

划痕险

划痕险顾名思义就是车辆有划痕的时候,维修费用由保险公司进行支付。不过需要注意的是,如果车上有划痕,而且钣金表面有所损坏,那么属于就属于车损险,而不是划痕险。

另外,即便购买了划痕险保险金额由保险公司进行支付,但是会影响到第2年的保费。出险之后保费增加,这点也应该考虑进去。

自燃险

自燃险一般指的是车辆发生自燃的情况,但是如果原本属于车身质量问题,车辆发生自燃应该由厂家进行赔偿。而且老旧车辆更加容易发生自燃,但是车辆到达一定年限之后就无法投保该保险。

也就是说,车险公司在车辆最不容易自然的阶段提供保险服务,而在车辆最容易自燃的阶段却不提供服务,所以该种保险更加不值得购买。

盗抢险

盗抢险一般指的是车辆被盗所提供的保险服务。盗抢险并不是车丢了之后就赔钱的,而是需要车辆丢失之后公安机关立案60天后没有找到车辆,保险公司才赔付。

另外,盗抢险的赔付金额并不是按照购买车辆的金额进行赔付,而是结合车辆的年限进行折旧,再加上现在监控设施如此完善,车辆一般还有定位系统,所以被盗的可能性根本不大。

涉水险

虽然只是车损险中的一个附加险种,但是在南方地区很多车主还是更加倾向于购买的。购买涉水险是指车辆涉水导致发动机损坏,维修发动机的费用可以通过涉水险进行赔付。

但是需要注意的是,如果车辆涉水行驶导致熄火,又自行启动发动机,那么这个时候发动机损坏之后是不赔偿的。

总 结

其实保险最主要的作用还是保障车主的权益,将损失转嫁到第三方。不过现在汽车质量已经大大提升,加上相关配套设施的完善汽车,所以部分险种已经不适合市场行情,购买也就没什么意义了。

(文中图片来源于网络,如有侵权请联系删除)